广东东莞:切实履行巡林责任 全面提升林长巡林履职成效

2020-07-13 10:47:11

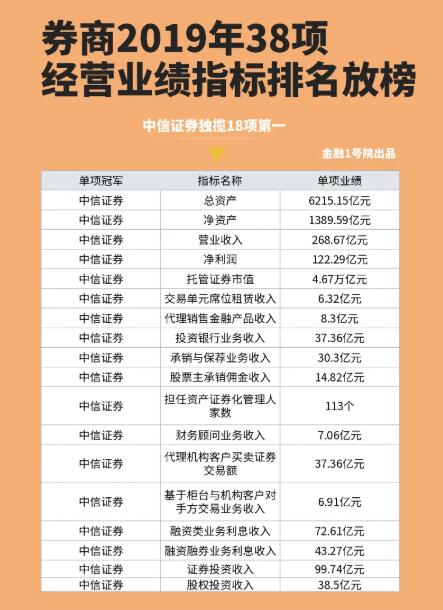

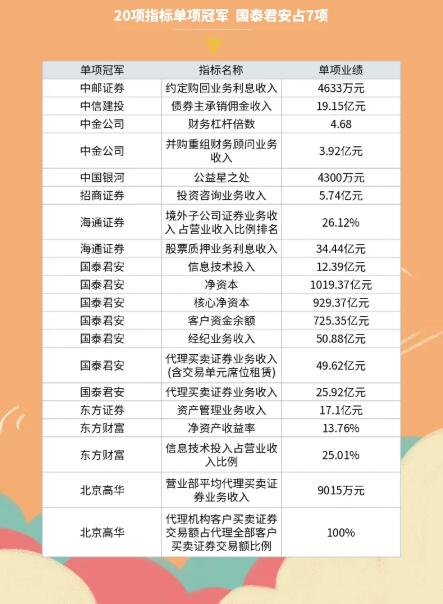

日前,中国证券业协会根据各证券公司经审计数据,对证券公司资产规模、各项业务收入等38项指标进行了统计排名。7月10日,“2019年证券公司经营业绩排名”榜单发布。(全排名往下拉,点击阅读原文查看)

证券行业正在经历商业模式高阶变革,专业能力竞争将成为未来券商制胜的关键。2019年证券公司业绩多点开花,“金融1号院”为您图解2019年券商重要业绩指标江湖排名。

内容来源:证券业协会制图:李文周尚伃

行业概览

内容来源:证券业协会制图:李文周尚伃

在营业收入指标榜单中,该指标中位数为16.59亿元,中位数以上的为排名前49位的公司。这其中,非上市券商上榜的有平安证券、渤海证券、恒泰证券、华福证券、民生证券、开源证券、东莞证券、国盛证券这8家证券公司,其余全部为上市券商。

在净利润指标榜单中,该指标中位数为4.34亿元,同样,中位数以上的为排名前49位的公司。这其中,非上市券商上榜的有平安证券、渤海证券、恒泰证券、东莞证券、财达证券、国都证券、民生证券、国联证券、华福证券这9家证券公司,其余全部为上市券商。同时,2019年,有8家券商净利润亏损。

据“金融1号院”统计,兴业证券2019年净利润增长最为突出,实现归属于母公司股东的净利润17.63亿元,同比大增1202.23%。兴业证券的归母净利润同比增幅是上市券商中最大的。

随着证券公司外资股比的全面放开及资本中介业务的崛起,众多券商出于打造航母级券商的意愿,亟待补充资本,在抵御风险的同时增厚收益,更好地服务实体经济。

融资成本下行,券商发债尤其是短融大幅增长。山西证券数据统计,2019年,证券公司发行金融债合计9044.3亿元,同比增长47%;其中公司债规模4553.3亿元,同比减少4%,短融发行规模4491亿元,同比增长215%。券商多渠道补充净资本。券商业务重资产化,对净资本的要求提升。2019年,通过股权募集资金431.22亿元;其中通过增资扩股募集资金333.12亿元,通过A股IPO募集资金21.43亿元。此外,2019年起,多家券商披露配股和定增方案,券商再融资速度加快。

目前,券商资本中介业务快速发展,券商资本需求显著。广发证券分析师陈福表示,“证券行业处于资本密集型行业,监管对券商发展业务实行以净资本为核心的风控管理体系,行业呈现出以净资本为核心的头部化趋势。资本端处于优势的券商横向上可以通过并购收购扩大并购扩大业务规模或进入新的业务领域,促进业务协同发展;纵向上通过自身雄厚的实力拓展产业链条深度,提升附加价值,各项业务的开展具备天然优势。因此,在金融供给侧改革政策背景下,头部券商通过再融资扩充资本实力预期将获得更多业务机会。总体来看,净资产排名靠前的券商近年来营业收入、净利润、净资本各项指标也均位居行业前列,强者恒强局面得到巩固。”

投行篇

内容来源:证券业协会制图:李文周尚伃

在注册制全面推进的过程中,对券商投行业务来说是机遇也是挑战。

去年券商投行业务收入方面,排名前三的依次是中信证券、中信建投、中金公司,收入分别为37.3亿元、36亿元、28.8亿元。海通证券、国泰君安该项指标排名进入前五。其中,券商承销与保荐业务收入方面,排名前三的依旧是“三中”,国泰君安和海通证券进入前五。

去年,科创板为券商投行带来较大业绩增量。具体公司来看,中金公司、中信建投和中信证券为2019年科创板承销保荐费前三,分别为5.82亿元、5.31亿元和4.44亿元;20Q1科创板承销保荐费前三为中金公司、中信证券和光大证券,收入分别为5.01亿元、2.14亿元和1.93亿元。

投行业务在证券公司多个业务中受政策监管影响突出。全面推进注册制改革、多维度配套制度落地,将全面开启投行业务快速增长。在注册制全面推行新背景下,投行将继续构筑资源整合力,全方位夯实资本、定价、销售、协同、风控、科技等综合能力。华泰证券研究认为,大型投行将打造全生命周期、全产业链的大投行生态圈,中小投行或将探索专业、特色的精品券商之路。大型券商投行有望凭借综合优势构筑核心竞争实力,行业马太效应或将加剧。

大型券商的投行业务优势稳固,以中金公司今年一季度的投行业绩表现为例,投资银行业务手续费净收入8.74亿元,同比增长200.20%;首发金额122.60亿元,同比增长1563.86%,增发金额24.16亿元,同比减少81.40%。债承方面,一季度公司债和企业债承销家数63家,承销金额316.76亿元,同比增长115.58%。

今年,券商投行业务中创业板、新三板、科创板块均将有业务机会,再融资新规下预计2020年定增业务占再融资业务规模比重将有较大提升,并购重组活跃度将显著提高。

经纪篇

内容来源:证券业协会制图:李文周尚伃

作为券商传统业务、核心竞争力以及主要业绩来源,经纪业务见证了证券业的发展。但如今,受佣金率下降、行业同质化竞争、其他主营业务发力以及业务转型、金融科技赋能等因素影响,传统的经纪业务收入占比在不断下滑,已从2008年的占比七成下降至目前的两成左右。在内忧外患之下,券商经纪业务转型迫在眉睫。

2019年,有21家券商的经纪业务收入超10亿元,这其中,除了平安证券以22.69亿元的经纪业务收入排名第14名外,其余20家券商全部为上市券商。

在转型方面,优秀券商的案例值得行业借鉴。“金融1号院”从各家券商2019年的年报中查找发现,东方证券运用大数据推进业务数字化转型取得阶段性成果,通过打造面向客户的App,推进科技赋能业务发展、落地互联网理财账户试点、建成全品类理财商城、千人千面的特色服务,实践线上线下一体化的数字化服务模式;以用户至上的思维主动服务公司内部用户,提供支持展业和管理的高效工具,打通科技赋能业务的最后一公里,开启科技赋能业务新模式。

头部券商财富管理转型更具代表性,而高净值客户群则成为挖掘重点。其中,中信证券推动形成全业务、全客户的分级分类服务体系,梳理和丰富针对超高净值客户配置投资产品和服务体系,建立了行业首个拥有自主知识产权的财富管理业务系统平台。不断完善金融产品体系,丰富公募基金、私募产品策略,提升在财富管理领域的影响力。资管、股衍、托管、股销、固收、库务等各条线加强业务联动,加大创新产品和策略布局,推出了自有品牌系列高端产品。2019年,财富客户数量、财富客户资产均有较大规模增长。

中国银河作为国内拥有分支机构最多的券商,正加速将传统证券经营网点向财富管理中心转型,使公司能在发达地区获得高端客户,受益于发展中地区快速的经济增长和城市化进程,并把握海外商机。

国泰君安分析师刘欣琦认为,“经纪业务收入多元化的券商体现出较强的韧性。2019年市场成交带动了券商经纪业务的发展,在市场环境变化下,头部券商经纪业务收入普遍大幅上涨。从2019年经纪业务收入增速来看,东方证券、光大证券、海通证券等机构佣金占比较高的券商收入优于行业平均。在机构交易占比提升、海外业务拓展、期货市场发展和财富管理转型的行业趋势下,头部券商经纪业务收入的抗周期性更强,经纪业务更加趋稳。”

信息技术篇

内容来源:证券业协会制图:李文周尚伃

近年来,金融科技与证券业加速融合,多家头部券商将金融科技视为“核心竞争力”之一。从券商每年不断加码的资金投入也能看出券商的重视程度。券商在金融科技研发方向上持续分化。

2019年,有14家券商信息技术投入金额超5亿元,同样也有14家券商的投入不足5000万元,最少的投入了2299万元,信息技术投入金额平均数为22112万元,平均数以上的为排名前24位的公司。

从信息技术投入占营业收入比例方面来看,有7家券商的占比超10%,并且证券业协会只披露了24家券商的数据,其表示,该指标仅公布“信息技术投入”位于行业平均数以上的公司的排名。而上榜的24家券商中,仅有平安证券为非上市券商,并且占比位列第二。

政策方面,2019年8月份,政策红利再度加码金融科技。中国人民银行印发《金融科技(FinTech)发展规划(2019-2021年)》,确定了六方面重点任务:一是加强金融科技战略部署;二是强化金融科技合理应用;三是赋能金融服务提质增效;四是增强金融风险技防能力;五是强化金融科技监管;六是夯实金融科技基础支撑。

山西证券表示,一方面,头部券商发力基础设施转型,包括风险管理、云网、安全等,多数中小券商以应用软件为切入点,旨在满足基本的业务需求;另一方面,头部券商注重打造强大的数据中台、一体化业务平台,立足于财富和机构两条主线,如华泰行知和国泰君安的道和,中小券商则是以财富为主间或围绕某些优势业务实现科技赋能,如第一创业围绕固收业务建立了eBOND固收综合业务系统。

当下,华泰证券App的月活数已突破800万,位居证券公司类App第一名。国泰君安推进布局“智能化国泰君安”,打造具备人工智能的金融科技平台,抢占大数据、云计算、人工智能、区块链等引领未来金融领域创新发展的制高点。

从最直观的App用户活跃度方面来看,易观千帆发布的《2019年证券类APP日活年度榜单》显示,日均活跃用户方面,华泰证券(涨乐财富通)以292.99万活跃用户规模位列第一;其次是平安证券为181.37万、国泰君安(国泰君安君弘)为168.33万、方正证券(小方)为154.2万、广发证券为154.2万、海通证券(海通e海通财)为149.69万、中信建投为146.72万、中国银河证券为142.53万、中泰证券(中泰齐富通)为140.87万、国信证券(金太阳)为135.69万、安信证券(安信手机证券)为119.6万、招商证券(智远一户通)为116.54万、申万宏源(申万宏源大赢家)为116.49万、中信证券(信e投)为83.32万、中金财富(掌中投)为69.16万。

2014年,互联网证券的兴起推动了证券业格局的变化。发展至2019年,券商全年移动端平均月活规模已超1亿人。易观分析师田杰向“金融1号院”表示,“除少数头部券商外,多数券商还停留在原地思考要不要转型。面对不断集中的行业利润,未来有很多券商会在数字化浪潮中被并购或被迫转型。尽管证券市场数字化发展还存在诸多困难,但中国证券市场数字化进程仍处于高速发展期。”

实际上,近年来券商在App方面的资金投入也不少。某上市券商内部人士向“金融1号院”透露,“公司2019年信息技术方面投入超过5亿元,但由于公司历史遗留问题,后台系统还不够完善,所以大部分的投入用在了App的融合、系统优化、BUG修复及吸纳新客户方面。公司未来将加大交易系统优化力度,计划将大部分资金用于后端交易系统融合、前端系统优化升级等方面。目前,公司已初步完成新版交易系统的切换,力求为客户提供更优质、更稳定的在线开户和交易服务。”

标签: 券商业绩

营业执照公示信息

营业执照公示信息