广东东莞:切实履行巡林责任 全面提升林长巡林履职成效

2020-10-26 08:48:58

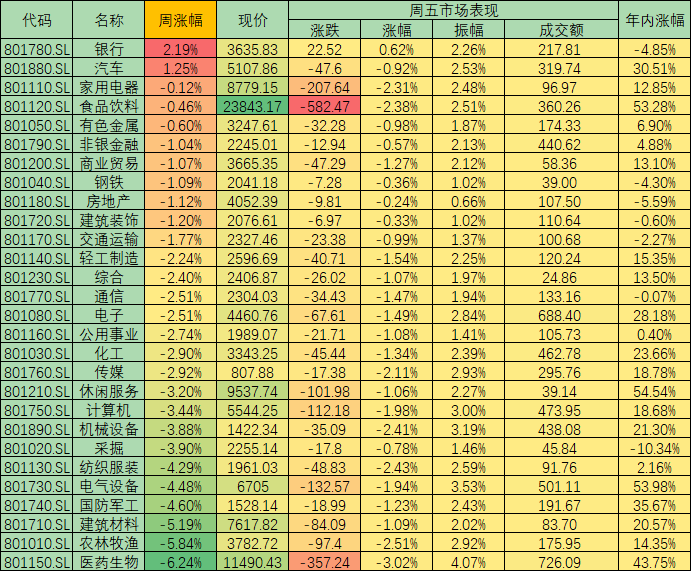

本周(10月19-10月23日,下同),沪深两市仍处于震荡回落过程,长假后的第二个跳空缺口已被完全回补,沪指收报3278.00点,周跌幅1.75%,深指收报13128.46点,周跌幅2.99%,A股周成交额3.46万亿元。行业指数方面,本周有2类申万一级行业上涨,占比7.14%,银行以2.19%的周涨幅居首,汽车则以1.25%位居第二位;下跌的26类行业中,医药生物(-6.24%)、农林牧渔(-5.84%)、建筑材料(-5.19%)三行业居前。

对于市场的震荡回落,有分析人士表示,可转债的爆炒对A股资金形成分流,影响了A股的交投,也影响了市场人气。从10月23日来看,可转债成交额超1928.47亿元,当日中小板市场仅有1324亿元的成交额,还不足可转债成交额的七成。

不过,可转债在热炒之下,不断融断,投资风险快速增长。《证券日报》记者通过IFIND统计,截至10月23日收盘,已有17只可转债(含7只可交换债券)转股溢价率超过100%,其中,“横河转债”最高,达236.80%。业内人士表示,可转债兼具债权性、股权性和可转换性等特点,持有人可根据可转债发行时约定的价格与时间将债券转换成公司普通股股票。可转债买卖价格与公司股价高度正相关,当价格严重偏离时,可转债存在较大的估值风险,投资者应高度小心、理性投资。

同时,针对近期的可转债行情转入非理性炒作,监管层释放强烈信号防范交易风险。10月26日起,沪深交易所将实施《关于做好向不特定对象发行的可转换公司债券投资者适当性管理工作的通知》。证监会10月23日就《可转换公司债券管理办法(征求意见稿)》,而沪深交易所也同时发声,表示将可转债交易情况纳入重点监控,实施监管和自律措施。分析人士表示,相信可债券疯狂会很快消停熄火,对A股的虹吸效应将逐步消失。

此外,金百临咨询资深分析师秦洪则认为,市场风险点主要有两个。一是对流动性的担忧。毕竟随着经济的回稳,使得货币政策风向有所转变,市场担心流动性会出现短暂的变化。二是对三季度业绩的担忧。众所周知的是,自2019年初以来,大科技股、大消费股这两大主线的龙头品种涨幅巨大,股价涨幅远远超过了业绩增速,可以讲,预期已经打满。在此背景下,一旦三季度业绩出现滞增或业绩增速低于原先预期,就会出现急跌。

说到业绩,下周A股市场面临三季报集中高频披露时间段,有多达3438家公司将在这一周之内完成第三季度报告,这其中发布业绩预告且预喜的公司有505家,占比14.69%,在高密度披露期间投资者谨慎操作也在情理之中。

对于后市展望,接受《证券日报》记者采访的前海开源基金首席经济学家杨德龙表示,市场有望走出震荡反弹的走势,突破前期高点。因为现在推升市场上涨的因素还是比较充分的,一个就是经济面的稳步回升。根据数据,三季度我国GDP上升4.9%,在全球主要经济体里面是一枝独秀的。四季度预计GDP还会进一步出现回升,经济回升上市公司业绩就会出现较明显的改善,从而对股价形成一定的支撑。

另一方面是新基金发行比较受欢迎,今年发行的新基金已经接近2.4万亿元,远超2015年大牛市全年发行的基金量。新基金发行火爆其实就体现出了投资者对于资本市场长期发展的信心,以及对于基金管理人投资能力的认可。

对于后市的投资策略,浙商证券的王杨表示,结合当前的市场,我们认为,资金调仓迹象较为明显,10月以来,以白马股为代表的强势股开始补跌,与此同时,以银行股为代表的低估值板块超额收益明显,以半导体股为代表的率先调整过的科技板块出现抗跌特征。从投资配置来看,从一到两个季度的时间维度来分析,市场已进入做多窗口,结构选择上,基础配置选银行,进攻品种选科技,重点方向上,超跌加上景气环比向上是军工,超跌加上景气预期修复的是半导体,高景气主要是光伏、电动车。

表:申万一级行业市场表现一览

制表:赵子强

标签: 可转债行情

营业执照公示信息

营业执照公示信息