广东东莞:切实履行巡林责任 全面提升林长巡林履职成效

2020-09-21 15:36:38

作为一个经济快速发展的新兴市场,中国毫无疑问是世界重要的投资目的地。而城镇化的不断发展,也让商业地产成为各类投资机构的热门选择。全球私募地产投资领域权威媒体PERE(Private Equity Real Estate)2020年3月曾做过一个投资者调查报告,当问到未来一年投资者在新兴市场的地区偏好时,亚太地区以绝对领先的地位远远超过其他地区。而中国作为亚太地区最大的投资市场,投资占比可想而知。

备注:调查问卷受访者来自全球各类投资机构,包括公共/私人养老基金、主权基金、银行、保险公司、基金、家族办公室及高净值客户等。

随着越来越多的外国成熟资本进入中国,投资管理经验相对较弱的中资机构竞争压力也越来越明显。而在政策监管愈来愈严格的当下,行业集中度不断提升,中资机构提高专业投资管理能力的需求也越来越迫切。

国外金融市场发达,外资在投资管理领域深耕多年,有非常成熟的模式和经验值得我们借鉴。通过研究外资投资机构我们发现,国外典型投资策略模式基本分为四大类:core/core+(核心型),value-added(增值型),opportunistic(机会型),debt(债权)。

核心资产代表着已经运营良好现金流也很稳定的资产,一般处于城市核心位置,租户质量高并有长期稳定的租约,入驻率也接近100%。这类资产的风险很小,但由于投入成本不低,导致收益相对不高,主要收益来源于租金收入和资产升值。这类资产也是REITs最喜欢的类型,投资机构经常通过REITs进行退出,收益率在10%左右。

增值型资产是很多外资投资机构最青睐的一类,例如亚腾、基汇等,热衷于收购有潜力的物业通过改造管理进行升值。这类资产的较大特点是一般处于较好的地理位置,但由于缺乏高质量的运营管理或装修设计老旧而导致租金和出租率偏低。投资机构可以通过改造物业和经营管理提高租金和出租率,最后出售实现收益,收益率一般在10%-15%。这类资产收益可观,在机构优化资产及管理能力较强的基础下风险偏小,越来越多的核心型和机会型的资本也开始转型集中在增值类别上。

机会型和债权则是国内很多投资机构长期习惯的项目类型。机会型是通过收购较差资产开发后卖出,自持时间短且对管理能力要求不高。这类项目机构通常利用高杠杆收购,属于高风险高收益的投资,因此它的收益要比增值型资产更高,一般目标收益率在20%以上。

而债权类投资对管理能力基本没有要求,在我国很多债权投资属于变相向房地产融资,因此现在国家大力提倡股权投资,倒逼以债权投资为主业的投资机构提升管理能力进行转型。

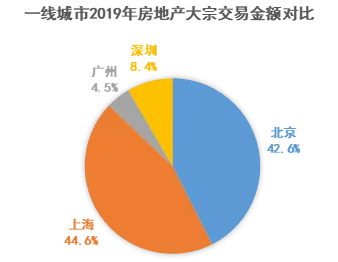

在股权投资的大背景下,国内机构对物业的选择也都明显谨慎了许多。从资产的价值角度看,区位、硬件、管理、服务等方面都是综合考量的因素。根据上半年的大宗交易数据显示,80%的大宗交易金额都发生在北京、上海两地,区位、人流、配套上都有一定保障。而硬件改造也属于比较基础的能力,唯有运营管理能力才能显示出机构的真实水平。

而作为一个门槛相对较高的产业,商业地产管理包含了地产、商业、金融等多种属性,不同商业对管理模式的需求也存在很大差异性。从资产端角度来说,商业地产对操盘团队的项目定位、招商、推广、服务监督、物业管理等能力都有非常高的要求;从资本端角度来说,一个成功的商业地产必须要有低成本并能长期使用的资金和完善的金融退出机制,投资回报更是重中之重;从团队建设角度来说,各种业态管理所需要的高素质复合型人才也非常紧缺。

那么要如何取长补短,不断加强管理能力从而提升资产的价值?如何在商业地产愈加同质化、电商来势汹汹的今天,打造属于自己的特色品牌?谁又在不断耕耘中成为备受众人赞许的行业标杆?

疫后市场逐渐复苏的当下,商业地产在下半场的角逐将更为激烈。为了能够更好地盘点获得优异成绩并具有标杆意义的企业、为行业发展树立楷模榜样并提供借鉴经验,观点指数研究院根据长期的跟踪观察、数据分析及研究,在综合以上的各项指标进行评选并独家发布“2020年度中国商业不动产投资管理机构TOP10”,这份值得行业研读并极具指标意义的重磅榜单将在2020观点商业年会揭晓。届时在上海,这个国际化商业大都市舞台,来自全国各地的商业地产大佬、金融机构等将齐聚于此,共探商业发展未来。

标签: 商业不动产REITs

营业执照公示信息

营业执照公示信息