广东东莞:切实履行巡林责任 全面提升林长巡林履职成效

2020-10-19 08:13:51

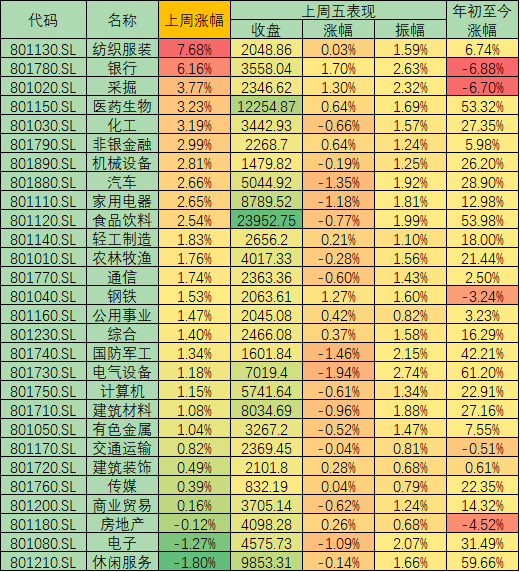

本周,沪深两市在周一长阳冲高后即进入震荡整理,沪指收报3336.36点,周涨幅1.96%,深指收报13532.73点,周涨幅1.83%,周成交额41053.06亿元,北上与两融资金均呈现流入态势。行业指数方面,上周有25类申万一级行业上涨,占比89.29%,纺织服装以7.68%居首,另有包括银行、采掘和医药生物在内的10类行业涨幅超2%,下跌行业仅休闲服务、电子和房地产3类。

对于银行、采掘等低估值行业的走强,金百临咨询资深分析师秦洪对《证券日报》记者表示,这说明当前存量资金对A股市场的后续走势并不是太担心。因为,如果是担心后续行情演绎前景,那么,此类资金的最佳投资策略就是收缩战线,套现离场,而不是像近几个交易日,仍然在积极地寻找投资方向,银行股、纺织股等低估值品种的活跃就是最好的例证。

接受《证券日报》记者采访的前海开源基金首席经济学家杨德龙表示,当前A股市场整体上走出了震荡反弹的走势,在节后A股市场先是连续上攻,随后开始出现震荡调整,市场的赚钱效应和节前相比有所改善,特别是业绩优良的一些股票在节后已经开始有抄底资金入场。

北向资金和两融资金的确呈现出流入态势。统计显示,本周A股两融余额增加382.92亿元,北向资金净买入达111.19亿元。同时,本周A股成交额与成交量均明显回升。A股每日平均成交额为8210.61亿元,环比增加1100.36亿元;每日平均成交量为585.12亿股,环比增加79.2亿股。国海证券表示,成交额和成交量都在9月份最后一个交易周(9月28日-9月30日)缩减后得到回升,节后市场整体情绪增温,A股交投活跃度上升。

基于资金流入和对上市公司业绩复苏的信心,机构对市场表达了中长期看好的观点。中金公司表示,尽管市场担心政策可能会逐步收紧,但我们认为政策是在向正常化回归,而非大幅紧缩,目前复苏态势仍较为确定,市场后续仍有空间、不宜悲观。综合来看,目前增长形势和企业盈利可能继续向好,而包括国际环境、估值压力、政策退出等扰动则是短期、局部或是边际性的,疫情虽有局部反复,但对经济伤害可能会大幅小于上半年;物价整体偏低迷的情况下,政策大幅紧缩的可能性较小;市场中长期的向好因素并未改变。

对于投资策略,兴业证券表示,对中长期投资者而言,三季度末的市场估值处于历史的较低水平,建议投资者超配权益资产;对于灵活投资者而言,中期择时观点转向乐观,长期和中期结合之后的模型发出看多的信号;风格层面沪深300和创业板指轮动策略发出沪深300指数更优的信号。

中金公司则看好消费升级与产业升级趋势,建议投资者关注三条主线:1.新能源、光伏及新能源汽车产业链;2.基于中国增长继续复苏态势,关注消费中偏落后、估值仍不高的汽车零部件、家电、轻工家居等;3.老经济中关注券商及保险龙头,及其他部分低估值老经济板块,中期逢低吸纳代表消费及产业升级趋势的优质龙头。

表:本周申万一级行业市场表现一览

制表:赵子强

标签: A股两融余额

营业执照公示信息

营业执照公示信息