广东东莞:切实履行巡林责任 全面提升林长巡林履职成效

2020-10-28 11:25:40

10月26日晚,蚂蚁集团(688688.SH)公布68.80元和80港元(约人民币68.85元)A股和H股发行价,对应A股市盈率96.48倍,两地总计募集金额约2300亿人民币,超过340亿美元,首发总市值高达2.1万亿元,为全球有史以来最大IPO项目。

这一市值超过了工(1.8万亿)农(1.1万亿)中(9500亿)建(1.6万亿),也超过了多家机构给出的1.7-2.5万亿合理估值的下限,蚂蚁集团近乎顶格发行,将估值用到了极致,留给后市的空间还有多少?

市场担心,蚂蚁成为第二个中石油的风险有多大。

而据媒体报道,蚂蚁集团计划在周三提前结束香港IPO的申购。

首发市值3119亿美元

蚂蚁集团在科创板发布IPO招股书中提到,A 股和 H 股发行后总股本不低于300.3897亿股。而发行公告披露,蚂蚁集团A、H股初始分别发行16.7亿股,各不超过发行后总股本的5.5%,以此计算,公司总股本大约为303.7647亿股,若行使超额配股权,则公司总股本为320.47亿股。

另据统计,蚂蚁集团发行后,不计超额配股权,公司将持有A股大约233.79亿股,H股大约69.97亿股,发行后公司总股本大约为303.76亿股。

依据68.80元和68.85元发行价计算,16.7亿股A股发行规模为 1149.45 亿元,H股发行规模1149.795亿元,蚂蚁集团两地合计募集资金约2300亿元,合约343亿美元。

根据发行价,蚂蚁集团A、H发行总市值达2.09万亿,合约3119亿美元。

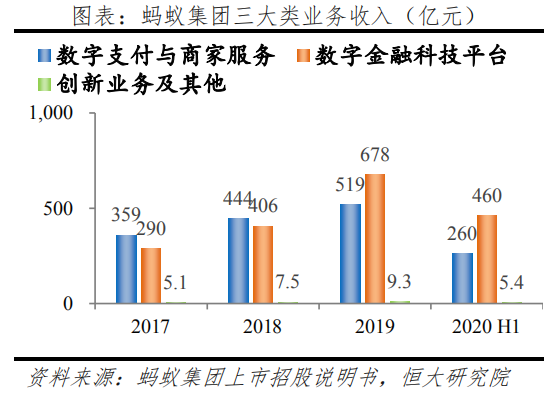

2019 年,蚂蚁集团营业收入为1206.18亿元,扣非归母净利润为 135.99 亿元,2020 年 1-6 月,蚂蚁营业收入725.28亿元,净利润219.23亿元,扣非归母净利润为212.34 亿元,同比增长 1460.18%,已超过 2019年全年扣非前的归母净利润 169.57 亿元。

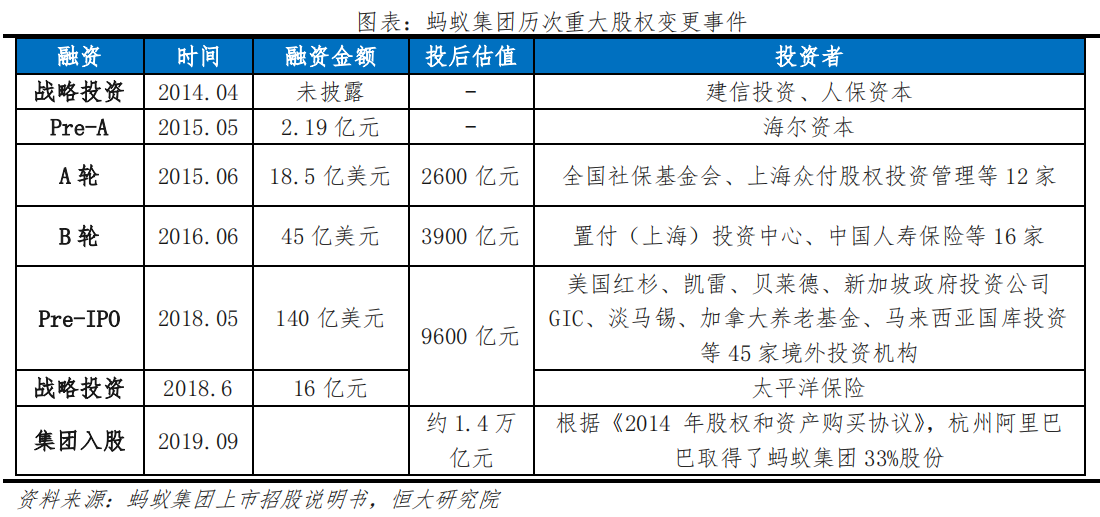

在2017 年前,蚂蚁集团没有披露业绩,但根据蚂蚁和阿里巴巴技术服务费分成协议,2014-2016 年的税前利润分别为 56.56、42.54、29.06 亿元。

招股说明书则显示,2017-2019 年蚂蚁营业收入从 653.96 亿元升至 1206.18 亿元,年化增长率为35.81%;净利润从 82.05 亿元升至 180.72 亿元,年化增速 48%。

显然,随着护城河壁垒形成,商业模式日渐成熟,蚂蚁集团业绩开始大跨步迈进。

多家研究机构据此更给出了蚂蚁集团2020年最高460亿元的预估净利润。中泰国际更预期蚂蚁集团2020年、2021年经调整的净利润分别高达539亿元及743亿元,同比增速分别为123.1%及37.9%。

9机构合理估值1.67-2.68万亿

然而,即便在预期蚂蚁集团今明两年营业收入和净利润大幅增长的前提下,机构们给出的合理估值的下限也远低于2.1万亿。

净利润预期最高的中泰国际分析师秦越指出,“我们采用SOTP、PE、PS三种估值法对公司进行估值,并参考上市前投资后估值,最终得到公司合理估值区间为人民币16,728-22,632亿元(相当于2,471-3,343亿美元),对应31.0-42.0倍2020年预测PE。”

开源证券高超根据FCFE和PE估值法,给予蚂蚁集团2020年40-60倍PE,对应市值区间为1.69万亿元-2.53万亿元,价格区间为56.24元-84.36元。其预计蚂蚁2020-2022年净利润分别为422.34/563.27/696.14亿元。

招商证券郑积沙认为,蚂蚁40XPE对应上市时市值17441亿元比较合理。2020-2022年蚂蚁归母净利润预测值分别为436、572、743亿元,同比+157%、+31%和+30%。

兴业证券洪嘉骏则表示,对标PayPal、Lending Club以及360金融、嘉信理财和东方财富等公司,蚂蚁业务估值叠加总结果为人民币17,723亿元,对应公司2021年486亿的盈利预测,约为36倍PE。

结合绝对估值与相对估值,国信证券分析师王剑认为,蚂蚁集团股票合理价值1.7-2.5万亿元,对应2020年动态PE为40-60倍。

中泰银行戴志锋则称,结合可比公司PayPal45-50倍PE中枢,及蚂蚁模式的稀缺性,同时考虑金融业务利润占比,给予蚂蚁集团45-60倍PE,对应2020年目标市值18720-24960亿人民币。

运用绝对估值法和分部估值法,申港证券曹旭特认为,蚂蚁的合理估值在2.0-2.5万亿,2020E归母净利润460亿,对应PE在43-52倍。

华西证券刘泽晶也强调,结合PayPal、Facebook、亚马逊、阿里巴巴、腾讯等可比公司估值,给与蚂蚁集团48-60倍PE,对应2020年目标市值2.0-2.5万亿人民币。

估值给出最高的是方正证券韩筱辰,综合各种估值方法,其认为蚂蚁集团内在价值约为4000亿美元,达2.68万亿人民币。对应2020/2021年蚂蚁净利润预估值为433/582亿元,同比增长139%/34%。

溢价23.53%VS19.05%上涨空间

整体上,资本市场长期给与PayPal的估值水平,PE中枢在48倍左右,而其他各类互联网巨头的长期估值水平中枢为60倍左右,尽管蚂蚁集团2020年上半年净利润同比大幅增长,但首发96.48倍A股静态市盈率,仍然超出了市场预期,也比刚突破23倍市盈率IPO上限的的中金公司(33.89倍市盈率)高出数倍,市场化的发行步伐大幅跨越。

“是蚂蚁太疯狂,还是A股到了需要调整思路的时候?”观察人士表示也很疑惑。

而从9家给出合理估值的机构来看,最低1.67万亿、最高2.68万亿的区间跨度较大,若取低区间1.7万亿中值计算,蚂蚁首发已经溢价23.53%,若取高区间的2.5万亿多数值计算,则蚂蚁上市后仍有19.05%的合理涨幅。

不过,更多的投资者担心蚂蚁可能是中石油第二,开盘即最高价。在多家网站的评论区,最常见的疑惑是,“这么高估值怎么想象出来的”?“凭什么给2万亿估值”?

而广发证券等机构则预计蚂蚁上市后,二级市场溢价有限且短期回调亦有限,单日打新仍能获得一定的预期收益。

不过,也有上海市场分析人士26日晚向时代财经记者做出大胆预测,蚂蚁集团股价“在短暂冲高之后,将大幅回落震荡,最快要到2021年八月份以后才将明显反弹”。

标签: 蚂蚁集团

营业执照公示信息

营业执照公示信息