广东东莞:切实履行巡林责任 全面提升林长巡林履职成效

2019-12-19 15:40:39

近日,《投资壹线》发现安徽新安银行股份有限公司(以下简称“新安银行”)旗下APP中的智能存款产品仍可购买,但其在第三方理财平台上挂出的智能存款产品则显示均已售罄,后续是否仍会发行,暂未可知。

智能存款属于高息揽储类产品,有利息损失最小化和靠档计息两种特征。业内人士称,靠档计息、定期存款活期化是监管不主张的方向,且智能存款有类似P2P资金池概念,存在一定风险。

新安银行由安徽前首富余渐富发起设立,于2017年11月18日正式成立。成立次年,新安银行实现营收和净利润双增长,其中净利润扭亏为盈。

智能存款

在第三方理财平台上,新安银行的存款产品主要为“心安存”系列产品,包括“心安存30天02期”、“心安存90天02期”、“心安存180天02期”、“心安存360天02期”、“心安存系列五年期靠档”,上述产品的储蓄存款利率分别为4.3%、4.5%、4.7%、4.8%、4.8%,起投金额均为1000元,随存随取。目前,这五款存款产品均已售罄。

值得注意的是,除了“心安存系列五年期靠档”,新安银行其余四款存款产品的特点均包括“可随时支取,未满一周期,周期内实际持有天数按银行挂牌活期0.35%利率计息”。

以“心安存30天02期”为例,该产品满30天派息,派息利率4.3%,提前支取利率0.35%。假设客户在2019年4月5日存入10000元,2019年5月7日取出全部本金,存入时间为32天。最后,客户实际获得派发利息35.83元,支取利息0.19元,合计获得利息为36.02元。

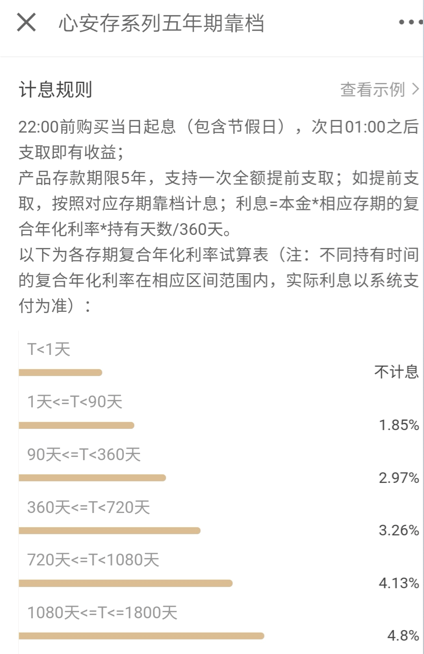

“心安存系列五年期靠档”的特点则是“可提前支取,靠档计息”,即根据实际持有时间靠档计息。

新安银行“心安存系列五年期靠档”计息规则

图片来源:第三方理财平台

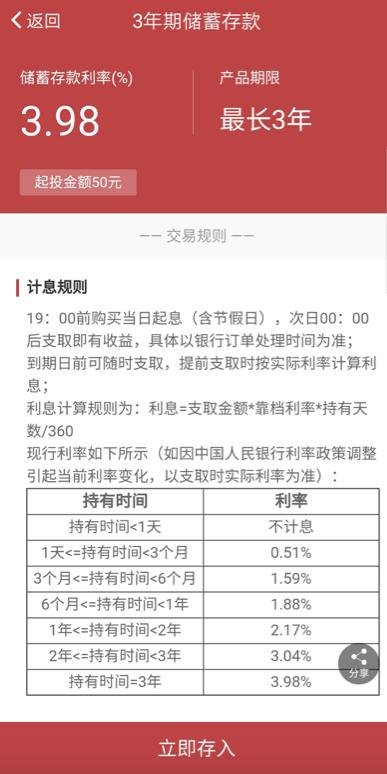

此外,新安银行APP上的一款产品“3年期储蓄存款”也是靠档计息。该存款产品起投金额为50元,产品期限最长为3年,储蓄存款利率为3.98%,利息计算规则为:利息=支取金额*靠档利率*持有天数/360。值得注意的是,该产品仍在发售中。

新安银行“3年期储蓄存款”计息规则

图片来源:新安银行APP

目前,智能存款主要有两类特征,一类是若提前支取,客户也可获得比最高利率稍低、大幅超过活期的利率;另一类是靠档计息,按照客户存期内最靠近档期的定期利率计算利息,减少随时支取的损失。根据智能存款的现存定义,新安银行的“心安存系列五年期靠档”和“3年期储蓄存款”均属于智能存款。

中国银行(3.690,0.02,0.54%)官方公布数据显示,活期存款年利率为0.30%;定期存款3个月存款年利率为1.35%,6个月存款年利率为1.55%,1、2、3、5年期存款年利率分别为1.75%、2.25%、2.75%、2.75%。新安银行的智能存款远高于平均利率水平。

(数据来源:第三方理财平台)

合规存疑

按照《储蓄管理条例》第二十四条规定,未到期的定期存款,全部提前支取的,按支取日活期存款利率计算;部分提前支取的,提前支取的部分按支取日活期存款利率计算,其余部分到期时按定期存款利率计算。而上述智能存款的存取机制并不满足该条例。

一位参与设计智能存款的银行人士告诉《投资壹线》,2014-2015年,类似余额宝的宝类产品出现,导致银行存款大幅流失,我们开始设计智能存款。在利率市场化背景下,即使短久期产品银行也可提供高额的存款利率,很多智能存款满7天就可以获得高利率。当时,我们将利率挂钩宝类产品,根据久期灵活配置一些高收益产品,这是智能存款的雏形,也是原先最普遍的方式。

“另外一种是靠档计息,即把存款属性和支付属性相结合。此前,客户存款在银行,需要提前T+1告知银行进行赎回,但后来演变成随时支取;按照银行的规定,利息包括活期、3个月、6个月、1年等几个固定档位,但是中间的灵活档位银行并未涉及,存款利率市场化后,各家银行竞争激烈,特别是一些中小银行,为了获取存款,用超额定价以及差异化时间档位来绑定客户存款”,上述银行人士进一步解释称。

浙江钱塘江金融研修院特邀研究员李庚南曾表示,目前民营银行较多采取智能存款这种方式,类似于传统大型银行采取结构性存款。民营银行渠道相较于传统银行较少,智能存款作为民营银行吸纳存款的一种创新手段,从本质上来看,和假结构性存款一样,都是一种高息揽存的手段。这种做法或对市场竞争秩序形成一定扰动,势必受到监管规范。

一位大型股份制银行支行行长向《投资壹线》预测,明年开始将不存在智能存款,今年还有但已经不能签新客户。智能存款等于高息揽储,在打擦边球,其实就是活期产品,不是定期。智能存款的钱每天都在流动,做不了定期。

“若透过现象看本质,智能存款的运作模式可以参考P2P,门槛低利率高,它们都存在资金池的概念。一旦流入少流出多,挤兑风险即暴露出来了”,李庚南指出智能存款存在的潜在风险。

一位城商行人士告诉《投资壹线》,靠档计息、定期存款活期化的手段一直都是自律委不主张的方向,但是关于智能存款的监管文件没有见到过。靠档计息类的存款产品,定期活期均为一个利率,提前支取实际上是转让收益。

扭亏为盈

2016年11月-2017年7月,新安银行获中国银监会批复筹建,2017年11月18日,新安银行正式成立。新安银行的注册资本为20亿元,发起人包括安徽省南翔贸易(集团)有限公司(以下简称“南翔贸易”)、安徽金彩牛实业集团有限公司、合肥华泰集团股份有限公司、安徽中辰投资控股有限公司,目前,上述四个股东的持股比例分别为30%、30%、20%、20%。

其中,新安银行的成立与南翔贸易法人余渐富紧密相关,目前,余渐富仍在新安银行中担任董事一职。余渐富曾是《2009年胡润百富》安徽首富,彼时,余渐富为南翔贸易董事长,个人财富27亿元,和2008年相比,其个人财富增长了12亿元,增幅超过80%;时隔10年,在《2019年胡润百富榜》中,余渐富以20亿元挤进了榜单,但安徽新首富已变成了身价150亿元的吴俊保。

新安银行的诞生最早可追溯到安徽新安金融集团股份有限公司(以下简称“新安金融”)的成立。2011年7月,新安金融由南翔万商(安徽)物流产业股份有限公司(以下简称“南翔万商”)、安徽铁路发展基金等十多家国有、民营企业共同发起,成立时注册资本30亿元。南翔万商是第一大股东,其背后实际控制人即为余渐富。

此后,作为新安金融董事长的余渐富曾公开表示,我们的目标是用3年左右时间组建新安银行,打造新徽商品牌,努力把新安金融发展成为新徽商的标杆。

新安银行2018年年报显示,其营收为1.42亿元,相较于上年的3741.32万元,同比上涨超250%,为279.58%;净利润为1983.07万元,相较于上年的-297.99万元,也出现大幅增长,新安银行在开业次年扭亏为盈。

针对文章中提到的种种问题,《投资壹线》向新安银行致函,截至发稿未获回复。

标签:

营业执照公示信息

营业执照公示信息